REPORTE INFORMATIVO G20 DE LA INDUSTRIA AUTOMOTRÍZ EN MÉXICO, FEBRERO 2024

Perspectiva G20 – Vehículos Pesados

G20 toma las muestras totales por marca y las divide entre el número de agencias y sucursales registradas para el cálculo de throughput. Los datos registrados en páginas web de marca o que las asociaciones de marca nos hayan proporcionado, es de donde se obtiene esta información.

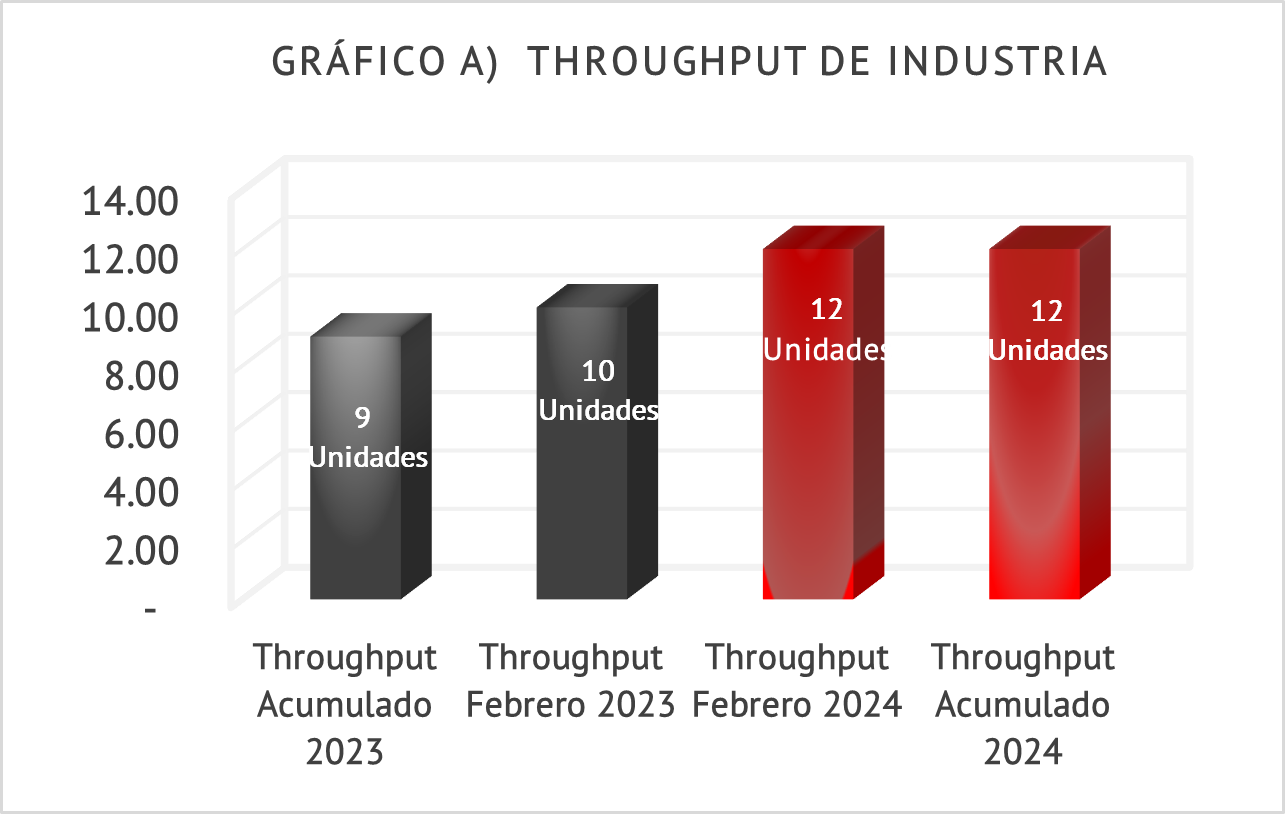

Gráfico A: El notable incremento del 29.7% en el sector de tractocamiones pesados durante Febrero 2024, en comparación con el mismo periodo del año anterior, encuentra su justificación en una serie de factores subyacentes que han impulsado este crecimiento significativo.

Adicionalmente, el incremento en el promedio anual del rendimiento operativo, que ha pasado de 9 a 12 unidades de throughput entre 2023 y 2024, también denota una mejora palpable en la eficiencia y la productividad dentro del sector; en cambio para Febrero 2023 tenemos un promedio de 10 unidades throughput vs 12 unidades throughput que se reflejan en Febrero 2024 con una recuperación excelente y gran fortalecimiento para la economía.

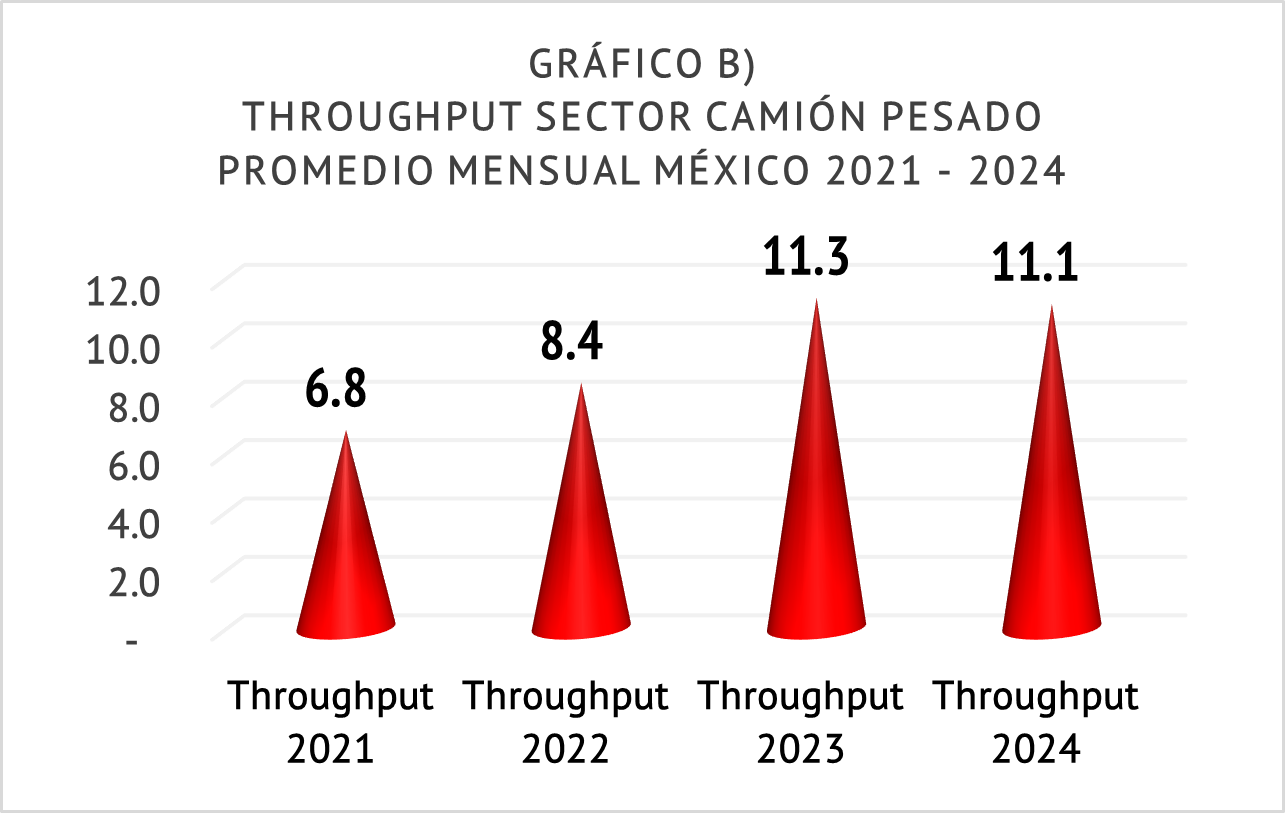

Gráfico B: Febrero 2024 con 11.1 de throughput mensual se encuentra por debajo del crecimiento acumulado en el throughput del 2023, pero superior al throughput del 2022 y 2021. Sin duda alguna conforme pasan los meses se ve poco a poco su recuperación siendo muy alentador para la industria en este segmento de tractocamión pesado.

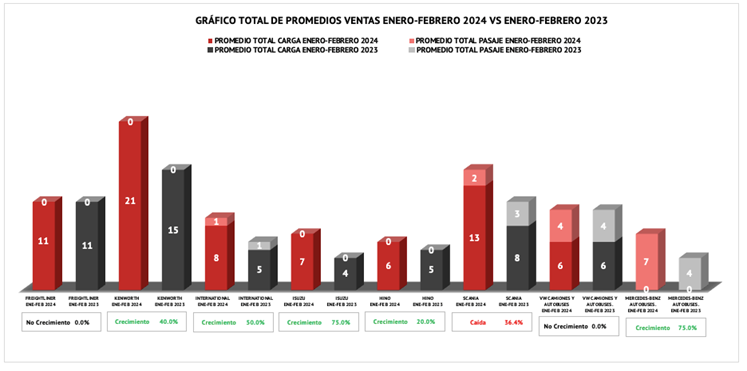

En cuanto al desglose por marca, en términos devolumen de ventas, veremos el comportamiento de las 8 principales marcas que determinan el mercado del camión pesado en México; destacan Freightliner con 1,260 unidades, Kenworth con 1,113 e International con 757 unidades. Estas marcas son el 1, 2, 3 en ventas por volumen. Sin embargo, al analizar los tres principales lugares en ventas por tienda o “Throughput Kenworth se muestra en 1er lugar con 24 unidades vendidas, 2do lugar con 23 unidades vendidas Scania, dejando en 3er lugar a Freightliner con 11 unidades vendidas. En cuanto al Acumulado del año (Enero-Febrero 2024) vemos en volumen por marca en 1er lugar a: Freightliner con 2,503 unidades, 2do lugar Kenworth con 1,936 unidades y en 3er lugar International con 1,548 unidades. Mientras que en ventas de unidades por tienda: 1er lugar Kenworth con 21 unidades promedio, 2do lugar Scania con 15 unidades promedio y 3er lugar Freightliner con 11 unidades promedio.

Comparativo Promedios Acumulados Enero-Febrero 2024 vs Enero-Febrero 2023

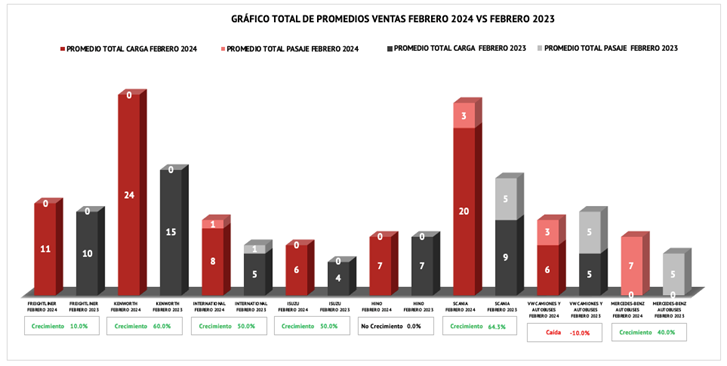

Total Promedio Ventas Febrero (Carga- Pasaje) 2024 vs Total Promedio Ventas Febrero (Carga- Pasaje) 2023

Comparando exclusivamente el mes de Febrero 2024 versus el mismo periodo del año anterior, vemos a VW Camiones y autobuses únicamente con una caída: del -10%.

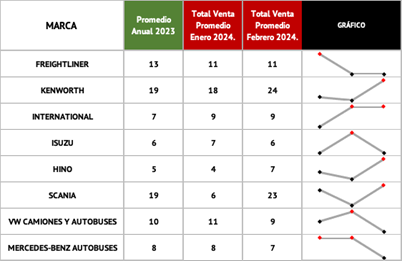

Comparativo Promedio de Ventas Mensual por Agencia Enero-Febrero 2024:

Para Freightliner, y Mercedes-Benz Autobuses ha sido más favorable el acumulado del 2023. Para Enero 2024: como mejor mes vemos a International, Isuzu, VW Camiones y Autobuses y Mercedes-Benz Autobuses.

Mientras que para Febrero 2024: Vemos a Kenworth International, Hino y Scania.

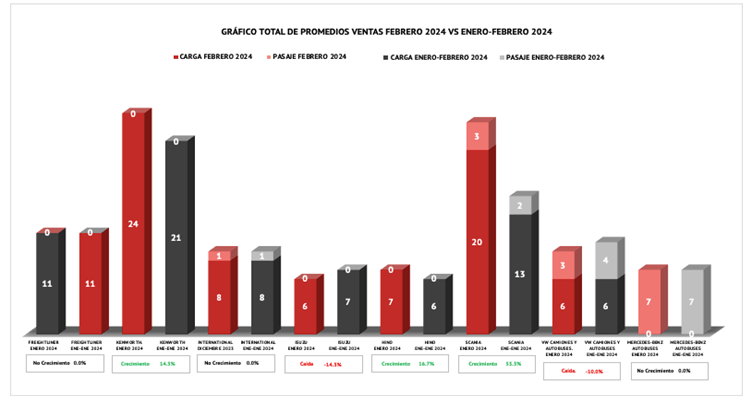

Comparativo Mes de Febrero 2024 vs el Promedio Anual (Enero-Febrero) 2024.

En G20 ofrecemos este análisis comparativo, el cual nos permite identificar tendencias y patrones que pueden resultar útiles para los concesionarios y otros factores del mercado en la toma de decisiones estratégicas. Comparamos el mes actual (Febrero 2024) contra el promedio mensual del mismo período (Enero-Febrero 2024) tal como se muestra en el siguiente gráfico.

Este reporte puede ser reproducido únicamente con fines no lucrativos, siempre y cuando no se mutile y se cite la fuente completa.